Det holdt på å gå i glemmeboka å gjøre en statusoppdatering for lønna som har stått på sparekonto og ventet helt ti 27. desember. Men den sto da der, med unntak av sparepenger som ble overført til bufferkontoen allerede 17. desember.

Status for desemberlønning:

Inntekt: 35892,- (ekstra grunnet halv skatt)

Utgifter totalt: 16694,-

Sparing totalt: 15311,-

Av dette er langvarig sparing (buffer): 12711,-

Ellers var det litt ekstra gruff etter shopping på førjulstur og julepynting som måtte kompenseres for, ca 1800 kr, og litt ekstra på gaveposten for januar da min kjære samboer har bursdag. I tillegg økes feriespareposten i 2013 med 200 kroner, fra 600 til 800. Den kontoen er fin å ha penger på, så det blir mindre å betale fra lønn når vi først skal på tur. Vi liker den så godt at den får enda litt ekstra penger.

Penger til eget forbruk ut januar er 491 kroner, halvvert for å dekke noen ekstra utgifter i januar, som VISA-avgift og årsbetaling for nettlagringstjenesten jeg bruker til backup av bildene mine. Klesposten settes til 0,- for å dekke noe av det jeg handlet på tur før jul. Så, januar blir en helt shoppingfri måned. Og det er helt greit! Er ikke så mye fint å finne på januarsalg uansett synes jeg. Det jeg liker er oftest på normal pris.

Mål for januar: Ikke handle noe, enkelt og greit.

Og i dag beveger det seg 20 000 kroner fra høyrentekontoen min og over til DNB...!

Som i morgen overføres til BSU-kontoen for å stå og rente seg hele 2013 til best mulig rente :)

For første gang ever setter jeg inn hele beløpet ved årsskiftet!

mandag 31. desember 2012

søndag 30. desember 2012

God budsjettmal for månedsbudsjett

Dine Penger har nå lagt ut budsjettmal for 2013 for nedlasting: Slik får du stålkontroll på økonomien.

Her i Pengebingen benyttes eget hjemmesnekret 0-budsjett i google docs som jo er gratis, hvor jeg for hver måned sørger for at jeg vet hva hver eneste krone blir brukt til. Det kalles stålkontroll ja! Her kan du se mitt budsjett i praksis. Men av nysgjerrighet testet jeg også DPs budsjett, og det kan trygt anbefales for de som ikke vil/kan snekre selv og som har programvare for å lese excelfiler innstallert.

I DPs budsjett får du endel ferdig kalkulerte poster for forbruk i familien basert på informasjon om husstandens medlemmer. Det er forsåvidt helt greit og absolutt noe å forholde seg til for førstegangs-budsjetterende. Har du/dere derimot planer om å få betalt ned gjeld eller få spart opp penger litt kjapt anbefaler jeg sterkt å gjøre en vurdering på disse postene, ikke ta de for gitt. Her kan det antagelig strammes inn en god del for å få satt av mer til nedbetaling/sparing. Rett og slett så mål nås fortere. Det går fint å endre på disse postene og legge de på det nivået du/dere kanskje allerede vet dere har eller det dere streber etter å nå.

Ellers fint at budsjettet kan tilpasses med egne poster og at den påminner om alt som er fort gjort å glemme, f.eks periodiske utgifter som studielånet og tv-lisensen. Også artig at det tilslutt vil gi en sum for året på de ulike postene. Det har faktisk ikke jeg i mitt budsjett, det skal sies.

Det er også veldig enkelt å bruke budsjett-malen som et 0-budsjett, noe jeg absolutt vil anbefale. Da er det bare å huske at sum for måneden skal bli 0. Fyll ut alle poster, og har du overskudd plasserer du det enten på ekstra avdrag på gjeld, eller på sparing slik at totalen bli 0. Og er det minus i bunnen må alarmklokkene ringe HØYT, for da MÅ noe reduseres. Og jeg tuller ikke, betyr det at du/dere må flytte, gå ned i standard på bil, levere barn i barnehage uten bil selv om det er en halvtime å gå, ja så må dere faktisk ta de grepene. Forbruket må tilpasses inntekten for at man ikke skal måtte leve på kreditt. Eneste andre mulighet er å øke inntektene, ved en ekstrajobb i helgene, iverksette lønnsforhandlinger eller bytte jobb. Act your wage.

Å begi seg ut på budsjettering for kanskje første gang kan være skummelt men veldig nyttig. Å lukke øynene og håpe på å seile i land på rett sted er ingen god plan. Et budsjett gir deg styring for å få deg dit du vil, eller i det minste for å styre deg unna dit du IKKE vil. Å bli deltager i Luksusfellen f.eks. Budsjettet er ditt økonomiske kompass - bruk det for hva det er verdt!

Og et budsjett er ingen tvangstrøye, det er en prioriteringsliste over hva du ønsker å bruke dine penger på, og hva som er viktig i ditt liv. Samtidig må man være voksen og ansvarlig, for husly, strøm og mat på bordet må være prioritert, spesielt hvis man har barn å ta vare på.

Det er ikke første gang, og hvertfall ikke siste gang, jeg skriver om hvor viktig et budsjett er.

Finn DPs budsjett via link HER.

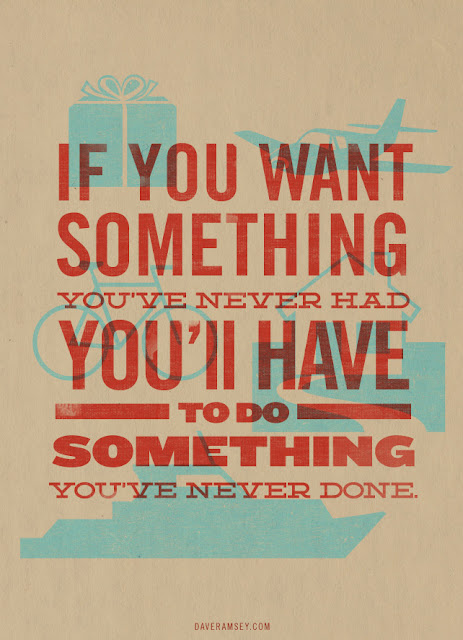

"A budget is telling your money where to go instead of wondering where they went." (Dave Ramsey)

Ps. man skulle kanskje tro jeg ble sponset av Dine Penger, men nei, på ingen måte. Men det kommer en god del fornuftig derfra som jeg gjerne bidrar til å videreformidle. Selv om jeg ikke er enig i alt alltid, så er det mye fornuftig der. Det gjelder generelt på denne bloggen, ingen sponsorer. Jeg liker ikke meninger noen har betalt en for å ha.

Edit: I april 2015 lanserte Dave Ramsey sitt online budsjettverktøy Everydollar. Også helt gratis! Les min anmeldelse her: Everydollar - online budsjettverktøy

Her i Pengebingen benyttes eget hjemmesnekret 0-budsjett i google docs som jo er gratis, hvor jeg for hver måned sørger for at jeg vet hva hver eneste krone blir brukt til. Det kalles stålkontroll ja! Her kan du se mitt budsjett i praksis. Men av nysgjerrighet testet jeg også DPs budsjett, og det kan trygt anbefales for de som ikke vil/kan snekre selv og som har programvare for å lese excelfiler innstallert.

I DPs budsjett får du endel ferdig kalkulerte poster for forbruk i familien basert på informasjon om husstandens medlemmer. Det er forsåvidt helt greit og absolutt noe å forholde seg til for førstegangs-budsjetterende. Har du/dere derimot planer om å få betalt ned gjeld eller få spart opp penger litt kjapt anbefaler jeg sterkt å gjøre en vurdering på disse postene, ikke ta de for gitt. Her kan det antagelig strammes inn en god del for å få satt av mer til nedbetaling/sparing. Rett og slett så mål nås fortere. Det går fint å endre på disse postene og legge de på det nivået du/dere kanskje allerede vet dere har eller det dere streber etter å nå.

Ellers fint at budsjettet kan tilpasses med egne poster og at den påminner om alt som er fort gjort å glemme, f.eks periodiske utgifter som studielånet og tv-lisensen. Også artig at det tilslutt vil gi en sum for året på de ulike postene. Det har faktisk ikke jeg i mitt budsjett, det skal sies.

|

| Slik ser Dine Pengers budsjett ut i excel. Veldig enkelt og greit å bruke! |

Å begi seg ut på budsjettering for kanskje første gang kan være skummelt men veldig nyttig. Å lukke øynene og håpe på å seile i land på rett sted er ingen god plan. Et budsjett gir deg styring for å få deg dit du vil, eller i det minste for å styre deg unna dit du IKKE vil. Å bli deltager i Luksusfellen f.eks. Budsjettet er ditt økonomiske kompass - bruk det for hva det er verdt!

Og et budsjett er ingen tvangstrøye, det er en prioriteringsliste over hva du ønsker å bruke dine penger på, og hva som er viktig i ditt liv. Samtidig må man være voksen og ansvarlig, for husly, strøm og mat på bordet må være prioritert, spesielt hvis man har barn å ta vare på.

Det er ikke første gang, og hvertfall ikke siste gang, jeg skriver om hvor viktig et budsjett er.

Finn DPs budsjett via link HER.

"A budget is telling your money where to go instead of wondering where they went." (Dave Ramsey)

Ps. man skulle kanskje tro jeg ble sponset av Dine Penger, men nei, på ingen måte. Men det kommer en god del fornuftig derfra som jeg gjerne bidrar til å videreformidle. Selv om jeg ikke er enig i alt alltid, så er det mye fornuftig der. Det gjelder generelt på denne bloggen, ingen sponsorer. Jeg liker ikke meninger noen har betalt en for å ha.

Edit: I april 2015 lanserte Dave Ramsey sitt online budsjettverktøy Everydollar. Også helt gratis! Les min anmeldelse her: Everydollar - online budsjettverktøy

fredag 28. desember 2012

Flere titusener brukt på reise i 2012!!

Åh herre min hatt!

Tidligere har jeg skrevet at jeg i romjula skulle summere opp hvor mye penger som har gått med til reise iløpet av 2012, da jeg vet at jeg har reist alt for mye i forhold til at jeg samtidig prøver å spare penger. Problemet med reisingen er at utgiftene fordeler seg utover, først betaler fly, så hotell og en stund etter bruker man lommepenger. Dette strekker seg over flere lønninger og det virker ikke som så mye der og da.

Men la meg si det sånn, summert opp, så er det ikke like hyggelig lenger!!

I 2012 har jeg på mine reiser brukt...24670 kroner (sånn ca)!!! Altså nesten et kvart hundre-tusen kroner. Av dette er 7200 kr min halvdel av felles feriesparingspenger. De må også regnes med, for de ble oppbrukt ja. Dyrest var uka på Santorini i sommer, billigst var jobbturen til Frankrike. 5 utenlandsreiser og en fjelltur i Norge. Det er drøyt på et år egentlig. Neste år må jeg reise mindre.

I beløpet har jeg regnet inn både hva turene kostet, både med reise, opphold og bruk av lommepenger. Spesielt fremtredende er det at det går en god del penger på flyplassene. Grovt regnet la jeg i 2012 igjen rundt 3000 kroner på transport til/fra flyplasser og spise/drikke/taxfree på flyplassene. Bare der begynner utgiftene å løpe.

Nå synes jeg forsåvidt at det å legge penger i opplevelser ikke er ufornuftig i seg selv, og det er jo en prioritet i mitt liv som hos mange andre. Det er bare at jeg kunne vært mye nærmere mine økonomiske mål om jeg strammet inn på reisingen. Kunne helt sikkert ofret et par av turene hvis jeg hadde fått hele kostnaden svart på hvitt... Og det er jo en grunn til at jeg holder på med det jeg gjør, økonomisk sett. For å få alt på stell slik at det er mer penger til å bruke på f.eks reising, uten å bekymre seg for kostnadene.

Så, 2013 - mindre reising. Heller få lengre turer enn mange korte.

Tidligere har jeg skrevet at jeg i romjula skulle summere opp hvor mye penger som har gått med til reise iløpet av 2012, da jeg vet at jeg har reist alt for mye i forhold til at jeg samtidig prøver å spare penger. Problemet med reisingen er at utgiftene fordeler seg utover, først betaler fly, så hotell og en stund etter bruker man lommepenger. Dette strekker seg over flere lønninger og det virker ikke som så mye der og da.

Men la meg si det sånn, summert opp, så er det ikke like hyggelig lenger!!

I 2012 har jeg på mine reiser brukt...24670 kroner (sånn ca)!!! Altså nesten et kvart hundre-tusen kroner. Av dette er 7200 kr min halvdel av felles feriesparingspenger. De må også regnes med, for de ble oppbrukt ja. Dyrest var uka på Santorini i sommer, billigst var jobbturen til Frankrike. 5 utenlandsreiser og en fjelltur i Norge. Det er drøyt på et år egentlig. Neste år må jeg reise mindre.

I beløpet har jeg regnet inn både hva turene kostet, både med reise, opphold og bruk av lommepenger. Spesielt fremtredende er det at det går en god del penger på flyplassene. Grovt regnet la jeg i 2012 igjen rundt 3000 kroner på transport til/fra flyplasser og spise/drikke/taxfree på flyplassene. Bare der begynner utgiftene å løpe.

Nå synes jeg forsåvidt at det å legge penger i opplevelser ikke er ufornuftig i seg selv, og det er jo en prioritet i mitt liv som hos mange andre. Det er bare at jeg kunne vært mye nærmere mine økonomiske mål om jeg strammet inn på reisingen. Kunne helt sikkert ofret et par av turene hvis jeg hadde fått hele kostnaden svart på hvitt... Og det er jo en grunn til at jeg holder på med det jeg gjør, økonomisk sett. For å få alt på stell slik at det er mer penger til å bruke på f.eks reising, uten å bekymre seg for kostnadene.

Så, 2013 - mindre reising. Heller få lengre turer enn mange korte.

onsdag 26. desember 2012

Samboeravtale, testament og livsforsikring

Og da har julefreden senket seg....*puh*

Og da har julefreden senket seg....*puh*Julemiddag inntatt, gaver gitt og fått juletreet drysser som aldri før (førstegangsjuletrehandlere).

På tide å få gjort noe mer fornuftig :)

1. juledag satte vi av en time til å fikse noe som burde vært ordnet for lengst, nemlig samboeravtalen og testament. Etter all informasjonen om hvor dårlige rettigheter man har som samboere uten barn så er det viktig å gjøre de riktige grepene for å sikre hverandre best mulig.

Samboeravtale

Denne er forsåvidt både viktig og uviktig i hverdagen, men kan bli veldig viktig og nyttig ved et brudd. Ja, det er utrolig uromantisk å sette seg ned å diskutere hva som vil skje hvis vi går fra hverandre. Utvilsomt. Men det er samtidig ganske fort gjort. Det viktige er å føre opp eierdel i bolig, fritidsbolig og bil, samt andre verdifulle eiendeler den ene har ervervet alene, selv om det til daglig oppleves som felles. Her hos oss har f.eks min samboer investert en god del i forsterker, projektor og lerret, noe jeg nyter godt av til daglig uten å ha betalt for. Dette er ting vi naturligvis oppfører som hans i samboeravtalen, det samme for meg med noen småting jeg har kjøpt for mine penger. Det vi ikke har ført opp eier vi felles og vil fordeles ved et brudd. Slik vil det ikke egentlig være spesielt mye å krangle om hvis situasjonen skulle oppstå, og det er en fordel. For uansett hvor glade vi er i hverandre nå, og hvor utenkelig det måtte være, så blir tonen en helt annen i det bruddet er et faktum. Det har vi begge erfart tidligere, så vi synes det er fornuftig å ha en slik avtale på plass. Denne oppdateres deretter ved relevante endringer.

I hverdagen har jo ikke denne avtalen noen annen funksjon er å være skuffefyll. Eller? Jo, jeg tror faktisk den kan ha det. For det første fordrer det å sette opp avtalen en viss form for kommunikasjon om samlivet, og det gir begge parter en gjensidig respekt og følelse av å ha ting på stell. Jeg tror faktisk det å ha en slik avtale kan bidra til å redusere risikoen for å behøve den :)

Maler for oppsett av samboeravtaler finnes det mange av på nett.

Avtalen er juridisk bindende når den er undertegnet av begge parter. Den trenger ikke å tinglyses, og krever ikke vitner.

Hos oss er det veldig enkelt, da vi eier bolig 50/50, deler fellesutgifter 50/50, han eier bilen 100% og tilhørende vedlikehold og forsikring på den. Hadde vi hatt andre fordelinger måtte dette definitivt også vært regulert i en slik avtale. Det er mye som må tenkes over. Spesielt når det gjelder bolig, betaling og eierforhold. Å oppnå enighet om dette er viktig. I noen tilfeller vil det være fornuftig å få bistand fra advokat for å få det riktigst mulig.

Les også: Derfor bør dere skrive samboerkontakt.

Gjensidig testamente

Dette er viktig. Det er nesten viktigere enn samboeravtalen, i hvertfall i vårt tilfelle, da ingen av oss har barn. Som samboere uten barn har vi ingen arverett i forhold til hverandre. Dør en av oss vil avdødes foreldre arve alt, da inkludert eierskapet til 50% av leiligheten. Dør jeg eier plutselig min kjære en leilighet sammen med mine foreldre og må da kjøpe halvdelen av leiligheten fra dem. Men siden vi ikke har barn enda har vi også fordelen av å kunne testamentere alt til hverandre, slik at den gjenlevende arver i stedet for avdødes foreldre. Fra 2006 betaler gjenlevende samboer heller ikke arveavgift på dette så fremt samboerskapet har vart i to år eller mer, noe det nå har. Les mer: samboere må skrive testament

En side med veldig mye nyttig informasjon: www.testament.no

Livsforsikring

I tillegg til samboeravtale og testament er det fornuftig å ha en livsforsikring som begunstiges samboer. Det vil si en forsikring hvor gjenlevende samboer får utbetalt en sum hvis den andre dør. Uten testament bør man sørge for at beløpet er høyt nok til at gjenlevende har råd til å kjøpe ut den halvdelen av leiligheten avdødes arving fikk. Og med testamente vi jo utbetalingen uansett komme godt med.

Her omfattes vi av kommunale og statlige forsikringsordninger gjennom jobb (gruppelivsforsikringer) som vi har dobbeltsjekket at er gyldige (etter to års samboerskap) og at livsforsikringen utbetales til samboer ved død. Ja, vi har faktisk lest forsikringsordningene vi har gjennom jobb for å vite at vi har de forsikringene vi trenger. Mange er omfattet av denne type forsikringer, og det er lurt å sjekke at man ikke er dobbelforsikret (hvis ikke det er et bevisst valg). Men i nye parforhold er det veldig viktig å merke seg at samboer ofte defineres som gyldig etter to år på samme folkeregistrerte adresse i disse forsikringene, hvis det ikke er felles barn i bildet. Så de første to årene bør man ha egen krysstegnet livsforsikring hos sitt eget forsikringsselskap. Jeg innrømmer at vi ikke har hatt dette på plass de første to årene av vårt samboerskap, hverken testament eller forsikring. Men aller viktigst er dette selvsagt når man eier bolig sammen. Mange starter (som oss) med å leie i starten.

Så, da er dette endelig på plass. Vel, nesten. Det gjenstår å signere testamentet, for da må vi ha vitner. Men om ikke lenge så er dette helt i boks. Og da har jeg fått gjort minst en fornuftig ting i jula :)

Her er også en bra artikkel om samboerskap og det juridiske: SV vil ha lov for samboere

Anbefaler alle som har samboer å ta seg tiden til å ordne med dette.

lørdag 22. desember 2012

Førjulsgave fra megleren og bruk av sparte penger

En av tingene som sto på planen hos oss var å få en ny verdivurdering av leiligheten. Så i går hadde vi megler på besøk og fikk en hyggelig førjulsgave! På et år har taksten på leiligheten vår økt med 12%! Og vi bor ikke i Oslo heller... Litt sjokkerende, men vi har lagt merke til noen gode salg av leiligheter med tilsvarende størrelse i borettslaget, så det er antagelig ganske riktig også. Så verdien på leiligheten er nå 50.000 kroner høyere enn hva vi kjøpte den for (vi betalte mer enn takst ved kjøp for å avskrekke evt forkjøpere), noe som var en veldig hyggelig overraskelse. Vi hadde bare håpet den hadde kommet opp i hva vi ga for den vi.

Nå har jo ikke verdiøkningen egentlig så mye å si, for bo må vi jo. Hadde vi solgt måtte vi kjøpt noe annet som også må antas å ha steget i verdi, så det blir liksom ikke egentlig noen fortjeneste sånn sett. Men det har litt å si for belåningsgraden vår, og det er hyggelig! Vi startet jo på 90% for et år siden, og er nå nede i 84%. Akkurat under dagens krav til 15% egenkapital, så det er bra. Gjenstår ikke så mye for å komme ned i 80% heller, noe som er første milepæl. Gjorde seg fint i regnearkene mine. Det påvirker også netto formue, som plutselig økte med 25.000 kroner. Fine saker. Angrer ikke på at jeg tok et drastisk valg for å komme meg inn på boligmarkedet. Selv om det er langt fra hovedstaden.

Ellers oppdaget vi at det sto et kraftig overskudd på regningskontoen grunnet mye lavere strømregninger enn "verste fall" hittil i år. En felles avgjørelse ble tatt, og en god del av overskuddet ble til nytt garderobeskap i gangen. Det står fortsatt igjen 2000 kr som strømbuffer da. Artig med oppsparte midler man ikke tenker over til vanlig :)

I julehandlingen har jeg dessverre brukt litt mer penger på ting til meg selv enn jeg hadde ønsket. Så jeg innser at det å satse på lavt forbruk på denne årstiden ikke går så bra. Neste år må jeg budsjettere inn litt mer til forbruk, for nå har jeg måtte låne et par tusenlapper av en annen øremerket konto som da må settes inn igjen i januar. Feilbudsjettering rett og slett. Legger meg det på minnet til neste jul.

Jeg håper på å få skrevet litt mer etterhvert, men jeg benytter anledningen til å ønske alle mine lesere en riktig god julefeiring og en fredelig romjul :)

mandag 17. desember 2012

Sparepenger overført :)

Jeg klarte ikke vente helt til slutten av måneden!!

Jeg klarte ikke vente helt til slutten av måneden!!Jeg måtte bare overføre den pengene av desemberlønna som skal inn på megabufferkontoen: 12711,08 kr!

Så da er ticker oppdatert, mens jeg tar en grundig grundig status før nyttår :)

Noe av motivasjonen for å overføre pengene er også at jeg skal på Ikea, antagelig i morgen. Og alle vet at det ikke er så lett å forlate Ikea uten full handlevogn hvis muligheten byr seg. Selv den sterkeste sjel blir svak langs hylleradene hos Ikea... Det tryggeste er å allerede ha overført pengene og sett 50.000 blanke norske kroner skinne på konto, nesten like vakkert som stjerna i juletreet, hihihi!

Det blir en kortvarig glede forsåvidt, 1.januar overfører 20.000 til BSU, og bufferkontoen reduseres tilsvarende. Men jammen er det motiverende å se buffern så feit! Motiverer ekstra for å fylle den opp igjen så raskt som mulig :) Og BSU-pengene er jo ikke borte akkurat, de er jo faktisk spart de også!

Hvilken start på en 15 dager lang juleferie!!

fredag 14. desember 2012

Halv skatt - umyndiggjøring av det norske folk?

I desember (for de fleste) får vi halv skatt på lønningen vår.

Vel, nå er det jo ikke slik at vi faktisk slipper unna med å betale bare halvparten av skatten vår i årets siste måned akkurat. Men på lik linje med feriepengene er vi utsatt for tvangssparing. (Les mer i artikkel i Dine Penger)

Det er jo slik at vi bare betaler mer penger de andre månedene, for å slippe å betale full skatt før jul. Skatten skal inn den, dette er ingen julegave fra staten! Det er bare det at du slipper å spare selv.

Halv skatt i desember er en ordning som oppsto på 50-tallet, for å sørge for at folk hadde penger til jul. Allerede den gang hadde staten ingen tro på at den jevne nordmann kunne klare noe selv, og startet å sy puter under ermene til folk. Noe som tas godt imot hos de fleste, det er selvsagt behagelig å bli dullet med. Men om det er hensiktsmessig å la oss nordmenn leve i tro om at vi ikke trenger å ta ansvar for egen økonomi ser ut til å ha uønskede, men kanskje ikke overraskende, konsekvenser. At mange er uansvarlige med sitt pengebruk, og deretter forventer at staten skal rydde opp for dem. Noe staten i mange tilfeller gjør gjennom offentlige gjeldsordninger, gjeldsrådgivning hos NAV, startlån til vanskeligstilte som allerede sliter med økonomien osv. Snillismen gjennomsyrer Norge og oppfostrer stadig flere som mener at de ikke har noe ansvar for hverken eget liv eller egen økonomi. Skummelt skummelt. Og trist - da mange blir sittende uten å noen sinne oppfylle sitt eget potensial fordi de bare venter på at noen andre skal komme inn å oppfylle drømmene. Nå er det selvsagt flest av de som faktisk forstår at man ikke kan fraskrive seg ansvaret, men hos NAV ser de nok urovekkende antall unge (og gamle) som ikke forstår at de selv har et ansvar.

Burde ikke den jevne nordmann klare å spare til jula selv? Ved å betale litt mindre skatt hver måned ville det jo bli et tilsvarende beløp spart opp som det vi nå får utbetalt. Pengene kunne stått på høyrentekonto og faktisk også tjent noen kroner i løpet av året også. Vi har BSU-ordning for unge boligkjøpere som er ment til å "oppmuntre til sparing". Samtidig fratas vi ansvaret for egen sparing på andre områder. Jeg kan ikke annet enn å lure på hva de egentlig vil? Vil de at vi skal lære å spare, eller vil de ikke?

Det ville blitt ramaskrik hvis noen våget å fjerne ordningen, gi lavere jevn skatt året gjennom og si at vi faktisk er voksne, oppegående mennesker man kan forvente noe av. For som sagt, ekstra utbetaling før jul og sommer er ingen stønad, det er ikke ekstra penger staten gir ut, det er tvangssparing. Man ville ikke bli fratatt noe om ordningen forsvant, man ville bare bli pålagt et ansvar for å gjøre sine egne prioriteringer. Det er ikke sikkert at alle ville prioritert slik staten tror. En stadig større andel av det norske folk tilhører for eksempel religioner som ikke feirer jul. Kanskje ville de satt pris på å hatt de ekstra kronene på andre tider av året? Hvorfor kan vi ikke selv får bestemme hva som er viktig i våre liv?

Fordi vi blir ansett som inkompetente av våre egne myndigheter.

De bryr seg lite om å gi grundig opplæring i økonomi i skolen, flere og flere etterlyser privatøkonomi som eget fag. Temaet er så stort at det ikke kan favnes av et år med ukentlige dobbelttimer. Spesielt ikke hvis disse benyttes til å lære å skrive touch! Nå vet ikke jeg om det fortsatt er slik, det begynner å bli noen år siden mine år på videregående. Lærere jeg har snakket med sier at ungdom nå lærer å sette opp et fiktivt budsjett i det minste. Men at det er alt for lite fokus på grunnene til at det er lurt å være smart med penger. Dessuten burde kanskje faget inn allerede fra ungdomsskolen, før man begynner å få stipender på VGS som skal brukes opp.

Så, i stedet for opplæring, rådgivning og fokus på eget ansvar for egen økonomi så synes staten det er like greit å umyndiggjøre oss fra tidlig alder og i klartekst fortelle oss at vi er idioter og at de selvsagt vet hva som er best for oss mye bedre enn vi vet selv. Og de lykkes med å overbevise endel om dette.

For min egen del setter jeg nå ca 2/3 av disse tvangssparte midlene inn på sparekonto, men er litt irritert over at mesteparten av tilsvarende beløp allerede kunne stått der. Hvis jeg hadde kunnet bestemme selv.

Nå er det nærliggende å si at det er lett for meg å mene dette, som har høy lønn, begynner å få penger på konto og tydeligvis har forutsetningene som skal til for å klare nettopp det å spare selv. At det for lavtlønte, vanskeligstilte og folk med økonomiske problemer er viktig å ha denne tvangssparingen slik at de har penger å bruke i jula. Etter alt jeg har lært og forstått det siste året så må jeg bare stille spørsmål ved om det er riktig at julegaver og en feit julemiddag en dag skal prioriteres foran å ha råd til smør på brødet resten av året. Det er jo spesielt vanskeligstilte som ville satt pris på et par hundrelapper mer utbetalt hver måned, heller enn å få mye midt oppi julas kjøpepress og oppfordres til forbruk. Det er noe galt med det hele. Det sies at vi skal bekjempe fattigdom, men jeg har problemer med at det å la folk tro at de ikke har noe ansvar for sitt eget liv er måten å gjøre det på.

Anyways, det er så mange aspekter ved dette at det kan diskuteres i det uendelige. Det er også er kontroversielt tema som få tør å ta i, så jeg frykter kommentarene som måtte komme. Men noe har gått galt et sted, men ingen tør å si det! Lurer på hva vi vil sitte igjen med den dagen ingen kan styre økonomi og oljefondet er oppbrukt, pensjonsordningene forsvinner, stønader kuttes. Og ingen kan tenke (eller gjøre noe) sjæl.

(Satt på spissen som vanlig)

|

| Hvorfor får vi ikke være sjef over egne penger? |

Det er jo slik at vi bare betaler mer penger de andre månedene, for å slippe å betale full skatt før jul. Skatten skal inn den, dette er ingen julegave fra staten! Det er bare det at du slipper å spare selv.

Halv skatt i desember er en ordning som oppsto på 50-tallet, for å sørge for at folk hadde penger til jul. Allerede den gang hadde staten ingen tro på at den jevne nordmann kunne klare noe selv, og startet å sy puter under ermene til folk. Noe som tas godt imot hos de fleste, det er selvsagt behagelig å bli dullet med. Men om det er hensiktsmessig å la oss nordmenn leve i tro om at vi ikke trenger å ta ansvar for egen økonomi ser ut til å ha uønskede, men kanskje ikke overraskende, konsekvenser. At mange er uansvarlige med sitt pengebruk, og deretter forventer at staten skal rydde opp for dem. Noe staten i mange tilfeller gjør gjennom offentlige gjeldsordninger, gjeldsrådgivning hos NAV, startlån til vanskeligstilte som allerede sliter med økonomien osv. Snillismen gjennomsyrer Norge og oppfostrer stadig flere som mener at de ikke har noe ansvar for hverken eget liv eller egen økonomi. Skummelt skummelt. Og trist - da mange blir sittende uten å noen sinne oppfylle sitt eget potensial fordi de bare venter på at noen andre skal komme inn å oppfylle drømmene. Nå er det selvsagt flest av de som faktisk forstår at man ikke kan fraskrive seg ansvaret, men hos NAV ser de nok urovekkende antall unge (og gamle) som ikke forstår at de selv har et ansvar.

Burde ikke den jevne nordmann klare å spare til jula selv? Ved å betale litt mindre skatt hver måned ville det jo bli et tilsvarende beløp spart opp som det vi nå får utbetalt. Pengene kunne stått på høyrentekonto og faktisk også tjent noen kroner i løpet av året også. Vi har BSU-ordning for unge boligkjøpere som er ment til å "oppmuntre til sparing". Samtidig fratas vi ansvaret for egen sparing på andre områder. Jeg kan ikke annet enn å lure på hva de egentlig vil? Vil de at vi skal lære å spare, eller vil de ikke?

Det ville blitt ramaskrik hvis noen våget å fjerne ordningen, gi lavere jevn skatt året gjennom og si at vi faktisk er voksne, oppegående mennesker man kan forvente noe av. For som sagt, ekstra utbetaling før jul og sommer er ingen stønad, det er ikke ekstra penger staten gir ut, det er tvangssparing. Man ville ikke bli fratatt noe om ordningen forsvant, man ville bare bli pålagt et ansvar for å gjøre sine egne prioriteringer. Det er ikke sikkert at alle ville prioritert slik staten tror. En stadig større andel av det norske folk tilhører for eksempel religioner som ikke feirer jul. Kanskje ville de satt pris på å hatt de ekstra kronene på andre tider av året? Hvorfor kan vi ikke selv får bestemme hva som er viktig i våre liv?

Fordi vi blir ansett som inkompetente av våre egne myndigheter.

De bryr seg lite om å gi grundig opplæring i økonomi i skolen, flere og flere etterlyser privatøkonomi som eget fag. Temaet er så stort at det ikke kan favnes av et år med ukentlige dobbelttimer. Spesielt ikke hvis disse benyttes til å lære å skrive touch! Nå vet ikke jeg om det fortsatt er slik, det begynner å bli noen år siden mine år på videregående. Lærere jeg har snakket med sier at ungdom nå lærer å sette opp et fiktivt budsjett i det minste. Men at det er alt for lite fokus på grunnene til at det er lurt å være smart med penger. Dessuten burde kanskje faget inn allerede fra ungdomsskolen, før man begynner å få stipender på VGS som skal brukes opp.

Så, i stedet for opplæring, rådgivning og fokus på eget ansvar for egen økonomi så synes staten det er like greit å umyndiggjøre oss fra tidlig alder og i klartekst fortelle oss at vi er idioter og at de selvsagt vet hva som er best for oss mye bedre enn vi vet selv. Og de lykkes med å overbevise endel om dette.

For min egen del setter jeg nå ca 2/3 av disse tvangssparte midlene inn på sparekonto, men er litt irritert over at mesteparten av tilsvarende beløp allerede kunne stått der. Hvis jeg hadde kunnet bestemme selv.

Nå er det nærliggende å si at det er lett for meg å mene dette, som har høy lønn, begynner å få penger på konto og tydeligvis har forutsetningene som skal til for å klare nettopp det å spare selv. At det for lavtlønte, vanskeligstilte og folk med økonomiske problemer er viktig å ha denne tvangssparingen slik at de har penger å bruke i jula. Etter alt jeg har lært og forstått det siste året så må jeg bare stille spørsmål ved om det er riktig at julegaver og en feit julemiddag en dag skal prioriteres foran å ha råd til smør på brødet resten av året. Det er jo spesielt vanskeligstilte som ville satt pris på et par hundrelapper mer utbetalt hver måned, heller enn å få mye midt oppi julas kjøpepress og oppfordres til forbruk. Det er noe galt med det hele. Det sies at vi skal bekjempe fattigdom, men jeg har problemer med at det å la folk tro at de ikke har noe ansvar for sitt eget liv er måten å gjøre det på.

Anyways, det er så mange aspekter ved dette at det kan diskuteres i det uendelige. Det er også er kontroversielt tema som få tør å ta i, så jeg frykter kommentarene som måtte komme. Men noe har gått galt et sted, men ingen tør å si det! Lurer på hva vi vil sitte igjen med den dagen ingen kan styre økonomi og oljefondet er oppbrukt, pensjonsordningene forsvinner, stønader kuttes. Og ingen kan tenke (eller gjøre noe) sjæl.

(Satt på spissen som vanlig)

torsdag 13. desember 2012

Januar er sikret

Som planlagt så er desemberlønn nå trygt plassert på sparekonto uten tilknyttet kort. Der skal den få stå og godgjøre seg frem til rundt nyttår. Det er artig å se så mye penger på sparekontoen da! Litt synd mye av det skal dekke januar-utgiftene. Men jeg gleder meg til den dagen det står så mye på konto helt reelt!! :)

Ute av syne, ute av sinn. Vel, ute av syne i hvertfall! Og i trygghet for små bankkontotyver som på mystisk vis sørger for at januar blir uutholdelig lang.

Det som ikke er like morsomt er selvsagt å ta konsekvensene av å ha shoppet bort endel penger på tur. Det innebærer at jeg nå må sette mer av desembers overskudd inn på sparekonto for å nå årets siste mål, 50.000 på bufferkontoen. Jeg hadde planer om å gi en liten julegave til Ingvar Kamprad (Ikea), men den blir mindre enn jeg hadde trodd. Men, sånn er det når jeg allerede har shoppet andre ting. Allikevel blir det endelig, ett år etter innflytting, garderobeskap i gangen! Små gleder ;)

Så hvis januar har en tendens til å bli lang grunnet langt mellom lønningene kan du følge mitt tips, sett den vanlige lønna på sparekonto og utbetal til deg selv på lønningsdag som vanlig.

|

| Det gjelder å passe på pengene! Farer truer fra alle kanter, særlig rundt jul. |

Det som ikke er like morsomt er selvsagt å ta konsekvensene av å ha shoppet bort endel penger på tur. Det innebærer at jeg nå må sette mer av desembers overskudd inn på sparekonto for å nå årets siste mål, 50.000 på bufferkontoen. Jeg hadde planer om å gi en liten julegave til Ingvar Kamprad (Ikea), men den blir mindre enn jeg hadde trodd. Men, sånn er det når jeg allerede har shoppet andre ting. Allikevel blir det endelig, ett år etter innflytting, garderobeskap i gangen! Små gleder ;)

Så hvis januar har en tendens til å bli lang grunnet langt mellom lønningene kan du følge mitt tips, sett den vanlige lønna på sparekonto og utbetal til deg selv på lønningsdag som vanlig.

onsdag 12. desember 2012

Uttak av penger på reise

Hva som lønner seg for hver enkelt kommer an på hvilken bank man bruker og hvilke gebyrer som er tilknyttet det å ta ut valuta på de ulike kortene man måtte ha. Det hele kommer an på en kombinasjon av kurs og gebyrer. Det optimale er best mulig kurs, så man får mest mulig valuta for hver krone på konto, og minst mulig gebyrer, slik at du kan bruke pengene heller enn å gi de til banken.

Skal man ta ut penger i Norge, eller i utlandet?

Dine Pengers anbefaling fra sommeren 2011 er klar: du taper på å ta ut valutaen i Norge. Kursen er nesten uten unntak bedre i landet du reiser til, også når man tar hensyn til valutapåslaget. Bankene anbefaler gjerne at du tar ut penger i Norge. Wonder why? Skulle ønske nordmenn kunne slutte å spørre bankene om råd. Klart de anbefaler det, det tjener de på. Og du taper på det.

Min erfaring er den samme. Hittil år har det alltid vært billigst å ta ut pengene i utlandet for min del. Nå sist fikk vi betydelig bedre kurs på uttaket i Latvia. Resten av reisefølget tok ut på Gardermoen, mens vi så på og sjekket hvilken kurs de fikk: 11,36. Vi tok ut på flyplassen i Riga der kursen var 10,7673 (inkludert valutapåslag). Det betyr at vi betalte 2153 kroner for 200 Lats, mens vi hadde betalt 2272 kroner hvis vi hadde tatt ut tilsvarende beløp i Norge. Det er 119 kroner spart på bare et par tusenlapper uttak.

Et poeng bankene gjerne spiller på er at det er litt greit å ha kontanter når man kommer til et nytt sted, noe jeg kan være delvis enig i. Men de aller fleste større flyplasser har minibank hvor man kan ta ut penger. For ja, tips til drosjesjåfører, han som bærer kofferten din på hotellet osv er greit å huske på at kan være nødvendig. Kan også være greit å kjøpe noe småtteri i en kiosk for å få brutt opp de store sedlene før man reiser fra flyplassen. Hvis det er mulig. Spesielt i land hvor tips er forventet.

Men jeg holder meg til å fikse alt dette på destinasjonsstedet så lenge jeg reiser rundt i relativt siviliserte land.

Gebyrene

Ja, det er drøssevis av gebyrer på uttak av penger i utlandet. Faktisk er det etter min erfaring umulig å komme unna gebyrene. Men det er mange måter å redusere gebyrene på. Visste du f.eks at det med helt vanlig bankkort fra DNB (og mange andre banker) koster 20 kroner (25,- fra 1.1.13) hver gang du tar ut valuta i minibank? For uttak i bank/skranke osv er gebyrene enda høyere. Det er fort gjort å være innom minibanken flere ganger i løpet av en ferietur, så det blir fort dyrt.

NA24 har en fin artikkel som viser kostnadene ved kortbruk i utlandet på en hypotetisk ferie, for mange av bankene. Og noen er skremmende dyre!! Så å undersøke hvilke priser din bank tar før avreise er veldig lurt, og slik kan du planlegge kortbruken for å bli billigst mulig.

Jeg er gebyr-allergiker og har funnet noen triks for å betale minst mulig for penger på ferieturer.

- Ta ut penger på feriestedet, ha et planlagt budsjett og ta ut f.eks for en uke av gangen. De aller fleste hoteller/leiligheter har en safe hvor man kan legge pengene og deretter ta med litt hver dag mens resten er trygge på hotellrommet. Slik sparer man mye i gebyrer grunnet få minibankbesøk. Og det er enkelt å holde budsjettet!

- Bruk kortet til å betale for mest mulig der du kan bruke visa. Da varer kontantene lenger og du slipper kanskje flere uttak. Mange restauranter og større butikker tar kort rundt om i Europa. I mer grisgrente strøk er det fortsatt cash som gjelder. Litt mer utfordring å holde kontrollen på forbruket da noe går på kort og noe i cash, så lurt å bruke en lapp eller app for å følge med på hva man trekker fra kortet.

- Har du en svindyr bank og reiser mye bør du vurdere å bytte bank hvis du reiser mye. Eventuelt også ha en bank nr 2.

- Vær obs ved bruk av kredittkort! Ved uttak løper renter vanligvis fra dag 1, du har ikke 45-55 dager rentefritak ved uttak, hverken i Norge eller i utlandet. Er rentene høye blir dette fort dyrt. Kredittkort egner seg normalt sett best til varekjøp. Husk å følge budsjett og ikke bruke mer penger enn du har!

Min løsning er noe spesiell, men jeg har funnet en måte å få tatt ut valuta for minst mulig kostnad.

Jeg har fortsatt mitt kredittkort fra Skandiabanken på lager, godt pakket ned, for bruk ved reiser. Kortet koster vel og merke 50 kroner i året, men det tilsvarer jo bare 2,5 uttak i minibank i utlandet sammenliknet med mitt DNB bankkort. Og siden jeg tydeligvis reiser endel var jeg på jakt etter billigst mulig uttak av valuta. Skandiabanken tar ikke gebyr for uttak i utlandet, på hverken kredittkort eller debetkort - så jeg er glad i Skandiabanken jeg, til brukskonto. Dessverre må jeg - grunnet billigst boliglån hos DNB - ha debetkort hos DNB. Årspris for et kort er 250 kroner, så det å betale for to er unødvendig dyrt. Dermed har jeg kun beholdt kredittkortet fra Skandiabanken, med årspris 50 kr.

Så hva gjør jeg da, siden renter jo løper fra dag 1 ved bruk av kredittkort til uttak?

Det gjelder KUN når man bruker av kreditten. Altså når man setter kontoen i minus. Det jeg gjør er å overføre avsatte reisepenger inn på kredittkortkontoen slik at den står i pluss når jeg reiser. Dermed kan jeg ta ut pengene jeg satte over både gebyrfritt og rentefritt. Så det finnes måter å komme rundt gebyrhelvetet på.

Kredittkort på reise - lurt eller dumt?

Det krever disiplin nok til å holde seg til budsjett til tross for at det ligger et kredittkort i lommeboka. Jeg sliter med å anbefale kredittkortbruk, og jeg vurderer sterkt om jeg skal kvitte meg med mitt og heller bare svelge DNBs gebyrer og bli enda flinkere på å følge tipsene ovenfor. To uttak på hver tur i år ville f.eks kostet meg 200 kroner. Det er en rimelig forsikring mot overforbruk egentlig.

Det er også en annen merkbar forskjell når jeg har med kredittkortet. Jeg bryr meg mindre om å følge med på forbruket, fordi jeg vet det alltid er noe i backup. Uten kredittkort må man følge mer med på pengebruken noe jeg er rimelig sikker på at det bevisstgjørende og fører til lavere forbruk. Jeg tror det fører til hardere prioriteringer underveis og rett og slett bedre kontroll.

Så jeg er delt på bruken av kredittkort. Jeg liker det egentlig ikke, men inntil videre fortsetter jeg å fylle opp kontoen og ha det med på tur. Er i tenkeboksen angående dette. Har jo reist masse før uten kredittkort og aldri hatt noe problem, så jeg vurderer seriøst litt plastikk-kirurgi og å bare ha vanlige bankkort, også på reise. *Gruble*

I kommentarfeltet under innlegget En påminner om fremgangen er det beskrevet hvordan en har funnet ut at det i Thailand er lurt å bruke vekslingskontorer fremfor minibanker, og å ha med seg norske kroner fra Norge som veksles der. Om det er lurt å reise rundt med mye kontanter på seg er en annen sak.

Legg gjerne igjen flere tips om billige måter å ta ut penger på i utlandet i kommentarfeltet :)

tirsdag 11. desember 2012

En liten shoppingulykke...

|

| Galleria Riga www.inyourpocket.com |

Denne reisingen er på ingen måte forenelig med økonomisk fremgang!

Dette var tur nr 5 i år og jeg har planer om å bruke noe av juleferien som starter neste uke til å finne ut hvor mye penger jeg da totalt har brukt på å reise i år. Jeg frykter den summen. Da inkludert lommepenger brukt på turene. Det må jo bli endel, og jeg tror dette er en av de få utgiftene jeg har litt for liten kontoroll på.

De fleste turene før i år har vært nesten helt shoppingfrie, fordi jeg har hatt superfokus på å betale gjeld, spare penger og nå målene jeg hadde satt for 2012. Men på denne turen gikk det meste av mine egne strategier for å unngå shopping rett vest. For det første tok jeg med meg litt penger, og hadde tydeligvis allerede før avreise tenkt tanken om at det det ikke ville være verdens undergang om jeg kjøpte noe jeg liker hvis jeg kom over noe. Så jeg hadde et par tusen kroner på konto for å ha muligheten hvis det dukket opp noe jeg virkelig hadde lyst på. Det var jo tabbe nr en. Alle vet at det meste av pengene da blir brukt. Tabbe nr to var å tilbringe store deler av helga på kjøpesentre. Men hva annet skal man gjøre i Europas sureste og kaldeste by vinterstid?? Å tråle butikkene gjorde at jeg selvsagt fant mye jeg likte godt.

Så, 1700 kroner fattigere plutselig.

Men denne gangen kjøpte jeg ting jeg har hatt i bakhodet lenge da, det skal sies.

Det siste året, med nesten null til forbruk har jo gjort at det er visse ting jeg har begynt å få veldig lyst på, selv om de ikke er livsnødvendigheter. En av de er varmforede vinterstøvletter i skinn. Faktisk har jeg hatt flere par hjemme på prøve her i Norge den siste tiden, uten å finne noe som passer eller så bra ut. Eller hadde grei pris. I Riga er skinnprodukter en god del rimeligere enn her, og utvalget av sko er jo evigvarende. Et lite mareritt for ei som ikke liker sko-shopping. Men så fant jeg jo et fint par til 700 kroner og klarte ikke dra fra de. Dermed pensjonerer jeg de utgåtte og teipede(!) vinterskoene som da kan bli søndagstursko. Jaja, det kunne vært dummere ting å kjøpe.

Ellers ble det småtteri til hud og kropp, et par gensere og sånn. Vanskelig å stå i mot varer som er billigere enn hjemme når det er ting jeg vet jeg uansett må kjøpe snart.

Blir spennende (og skummelt) å finne ut hvor mye som er gått med i løpet av alle årets turer...!

Kanskje motiverer det meg til å redusere reisingen neste år. Har veldige problemer med å skulle legge reisingen på hylla altså, det gir meg mye glede og moro, selv om det koster deretter.

Jeg tror noe av årsaken til at det ble handlet litt på denne turen også er at jeg er så veldig ferdig med årets mål og allerede godt i gang med neste års mål. Akkurat nå før nyttår er det ingenting annet å strebe etter enn å få en best mulig start på neste år, og selv synes jeg at jeg ligger veldig godt an. Det gjør det vanskeligere å holde tøylene stramme nok. Så jeg gleder meg til å starte på frisk neste år :)

Planen per nå er å ha spart opp så nær opp mot 50.000 som mulig før nyttår, slik at jeg har igjen minst en månedslønn på konto (anbefalt minimumsbeløp i buffer når kredittgjeld og evt billån er borte) etter at jeg setter 20.000 rett inn i BSU 1. januar. For første gang noen sinne har jeg mulighet til det!

Adventskalenderen viser ingen tegn til å ville bidra til bankkontoene mine (hvilken overraskelse), så det er nok best at jeg fortsetter å gjøre jobben selv heller enn å leve i håpet.

onsdag 5. desember 2012

Julekalender for voksne

Neida neida, det er ikke så snuskete som tittelen kanskje gir inntrykk av!

Det er jo advent, tiden for å telle ned til den store dagen. Det florerer med pakkekalendere og sjokoladekalendere. Det er vel ingen tvil om at det er mye forventningspress blant foreldre også når det gjelder dette. En nyhetsartikkel jeg leste for noen dager siden skrev blant annet at barna i barnehagen sammenlikner gaver, og at gavene blir stadig dyrere og dyrere. Selv i adventskalenderen. Det er en skremmende utvikling, selv for meg som enda ikke har barn. Samtidig ser jeg i kommentarfelter og forum at svært mange forsøker å styre unna gavepresset og fortelle barna sine at det ikke er gaver det handler om, og ikke minst at det ikke er prisen det handler om. Så forhåpentligvis klarer mange foreldre å stå i mot forbruks-presset. Det er også noen der ute som rett og slett ikke har råd til dyre adventskalendere, og sikkert også endel som må late som at de har råd. Det vil si: kjøpt på kreditt. Det er trist hvis advent skal dreie seg om å få dyreste gaver.

Selv husker jeg med glede kalenderne som fulgte med Donaldbladene da jeg var liten. Med bilder bak lukene som man satte sammen til en historie, samlet opp eller liknende. Luker man rev av og sparte på. Det var koslig. Jeg har tydeligvis blitt gammel! Men jeg har nå allikevel funnet meg en adventskalender som likner litt ;)

Nå er jo jeg generelt imot pengespill, fordi det er å kaste bort penger.

Les: Hvorfor ingen vinner i Lotto

Men når det er sagt, så mener jeg også at man selvsagt kan bruke "overskuddspenger" på hva man måtte ønske, når faste utgifter, sparing og gjeldsbetaling er ivaretatt. Og for tredje år på rad har vi kjøpt oss Flax-kalendere til advent. Jeg innrømmer at selv hos oss har setningen "tenk hvis vi vant 750 000" vært uttalt, og noen drømmer har vært diskutert. Så jeg forstår så godt hvorfor mange bruker opp ufornuftig mye på pengespill. Det er jo godt å leve i håpet! Men jeg mener allikevel det er bedre å planlegge slik at man kan oppfylle drømmene uavhengig av Flax, Lotto eller Tippekupongen.

Det er allikevel litt moro å skrape frem godteri, kranser, votter og grøt for å se om det kanskje kunne være tre like der. En gang i året får være greit når de er kjøpt inn for lommepenger som er avsatt til ufornuftig forbruk ;)

Forresten så var det ikke båtar og bilar det ble snakket om her, hvis vi hadde vunnet førstepremien her. Nei, min kjære sa så fint: "Tenk hvis vi vant 750 000! Da kunne vil betalt ned nesten hele leiligheten!". Og det målet skal vi nok nå uansett, det ville bare gått litt fortere hvis vi vant ;)

Det er jo advent, tiden for å telle ned til den store dagen. Det florerer med pakkekalendere og sjokoladekalendere. Det er vel ingen tvil om at det er mye forventningspress blant foreldre også når det gjelder dette. En nyhetsartikkel jeg leste for noen dager siden skrev blant annet at barna i barnehagen sammenlikner gaver, og at gavene blir stadig dyrere og dyrere. Selv i adventskalenderen. Det er en skremmende utvikling, selv for meg som enda ikke har barn. Samtidig ser jeg i kommentarfelter og forum at svært mange forsøker å styre unna gavepresset og fortelle barna sine at det ikke er gaver det handler om, og ikke minst at det ikke er prisen det handler om. Så forhåpentligvis klarer mange foreldre å stå i mot forbruks-presset. Det er også noen der ute som rett og slett ikke har råd til dyre adventskalendere, og sikkert også endel som må late som at de har råd. Det vil si: kjøpt på kreditt. Det er trist hvis advent skal dreie seg om å få dyreste gaver.

Selv husker jeg med glede kalenderne som fulgte med Donaldbladene da jeg var liten. Med bilder bak lukene som man satte sammen til en historie, samlet opp eller liknende. Luker man rev av og sparte på. Det var koslig. Jeg har tydeligvis blitt gammel! Men jeg har nå allikevel funnet meg en adventskalender som likner litt ;)

Nå er jo jeg generelt imot pengespill, fordi det er å kaste bort penger.

Les: Hvorfor ingen vinner i Lotto

Men når det er sagt, så mener jeg også at man selvsagt kan bruke "overskuddspenger" på hva man måtte ønske, når faste utgifter, sparing og gjeldsbetaling er ivaretatt. Og for tredje år på rad har vi kjøpt oss Flax-kalendere til advent. Jeg innrømmer at selv hos oss har setningen "tenk hvis vi vant 750 000" vært uttalt, og noen drømmer har vært diskutert. Så jeg forstår så godt hvorfor mange bruker opp ufornuftig mye på pengespill. Det er jo godt å leve i håpet! Men jeg mener allikevel det er bedre å planlegge slik at man kan oppfylle drømmene uavhengig av Flax, Lotto eller Tippekupongen.

Det er allikevel litt moro å skrape frem godteri, kranser, votter og grøt for å se om det kanskje kunne være tre like der. En gang i året får være greit når de er kjøpt inn for lommepenger som er avsatt til ufornuftig forbruk ;)

Forresten så var det ikke båtar og bilar det ble snakket om her, hvis vi hadde vunnet førstepremien her. Nei, min kjære sa så fint: "Tenk hvis vi vant 750 000! Da kunne vil betalt ned nesten hele leiligheten!". Og det målet skal vi nok nå uansett, det ville bare gått litt fortere hvis vi vant ;)

tirsdag 4. desember 2012

Du må ikke regne med at Jens rydder opp!

Bakgrunnen for dette innlegget er bloggen pappatil02 som fikk mange lesere etter å ha blitt publisert på vg.no for en tid tilbake. Bloggen og historien han forteller har skapt mange reaksjoner og er forsåvidt en tankevekker på så mange måter. Det handler (svært) kort fortalt om en mann som grunnet skade/sykdom og endel uheldige omstendigheter rundt dette har for lite penger til å ta vare på seg selv og sin familie. Det handler forsåvidt også om utfordringer han møter i både velferdssystemet og helsesystemet i Norge. Han sitter i en uheldig situasjon og forteller om sine opplevelser rundt dette. Jeg anbefaler at du leser litt på bloggen for å få hele hans historie.

Innlegget mitt har samtidig bakgrunn i flere medieoppslag hvor eksperter på økonomi advarer om og om igjen om at mange nordmenn har alt for høy belåningsgrad.

Innlegget mitt har samtidig bakgrunn i flere medieoppslag hvor eksperter på økonomi advarer om og om igjen om at mange nordmenn har alt for høy belåningsgrad.

170000 hjem med for høy gjeld (Hegnar Kvinner 28.11.2012)

Advarer mot rekordgjeld (E24 19.05.2012)

Rekordhøy gjeld. Vi skylder 65 milliarder kroner! (Tv2.no 25.11.2012)

Jeg synes eksperter er flinke til å rope ut sine advarsler om at vi ikke må ha for høy gjeld. Jeg synes de er elendige på å fortelle oss hvorfor. Pappatil02 forteller oss hvorfor. Slik er hans historie viktig.

Grunnen til hans økonomiske frustrasjoner i dag er ikke egentlig det faktum at helse- og velferdssystemene burde fungert bedre, eller at han har hatt uflaks som har mistet inntekten sin en periode. Alt dette ville ikke vært grunnlag for hverken samme nivå av frustrasjon eller for et blogginnlegg lest av mange tusen mennesker. Hadde det ikke vært for at han tidligere lånte penger over en lav sko og levde over evne, i den tro at noe slikt aldri ville hende han. Og at hvis det nå mot formodning skulle hende han - at vi har et velferdssystem som skulle ta vare på han og alle han bekymringer. Det er der det egentlige problemet ligger. Og jeg tror ikke han er alene om å ha en alt for naiv tro på at noen kommer inn og tar seg av de økonomiske problemer som er dømt til å oppstå når man kombinerer "leve over evne" med "frafall av inntekt".

Så, pappatil02 prøver å fortelle oss at vi kan lære av hans erfaringer. Og sett fra mitt økonomiske ståsted er det to veldig viktige lærdommer mange kunne ha veldig godt av å få med seg:

170000 hjem med for høy gjeld (Hegnar Kvinner 28.11.2012)

Advarer mot rekordgjeld (E24 19.05.2012)

Rekordhøy gjeld. Vi skylder 65 milliarder kroner! (Tv2.no 25.11.2012)

Jeg synes eksperter er flinke til å rope ut sine advarsler om at vi ikke må ha for høy gjeld. Jeg synes de er elendige på å fortelle oss hvorfor. Pappatil02 forteller oss hvorfor. Slik er hans historie viktig.

Grunnen til hans økonomiske frustrasjoner i dag er ikke egentlig det faktum at helse- og velferdssystemene burde fungert bedre, eller at han har hatt uflaks som har mistet inntekten sin en periode. Alt dette ville ikke vært grunnlag for hverken samme nivå av frustrasjon eller for et blogginnlegg lest av mange tusen mennesker. Hadde det ikke vært for at han tidligere lånte penger over en lav sko og levde over evne, i den tro at noe slikt aldri ville hende han. Og at hvis det nå mot formodning skulle hende han - at vi har et velferdssystem som skulle ta vare på han og alle han bekymringer. Det er der det egentlige problemet ligger. Og jeg tror ikke han er alene om å ha en alt for naiv tro på at noen kommer inn og tar seg av de økonomiske problemer som er dømt til å oppstå når man kombinerer "leve over evne" med "frafall av inntekt".

Så, pappatil02 prøver å fortelle oss at vi kan lære av hans erfaringer. Og sett fra mitt økonomiske ståsted er det to veldig viktige lærdommer mange kunne ha veldig godt av å få med seg:

- Ikke lev over evne og på lånte penger. Betalingsevnen din kan endre seg før du vet ordet av det!

Sørg for å aldri ha mer i gjeld enn at du kan dekke alle betalinger også ved frafall av inntekt. - Bygg opp bufferkonto!!

Jeg tror pappatil02 ville klart seg mye bedre om han hadde hatt 100-200 tusen kroner på konto til å dekke utgifter når inntekten er redusert. Det anbefales å ha minst en månedslønn på bufferkonto, men i mange tilfeller kan det være for lite. Du bør ikke ta sjansen på at Jensemann kommer løpende med lommeboka i det du sitter i knipa. Dette henger også sammen med punkt 1, for som jeg selv nå erfarer: det er mye lettere å bygge solid bufferkonto når ikke lønna går til å dekke renter og avdrag på tullete forbrukslån eller uforsvarlig høyt boliglån.

Nå er det selvsagt ikke positivt at helse-og velferdssystemet er tungrodd. Og det er mye som kan sies om det. Men i tillegg til å kjefte og smelle (ja, for jeg sier ikke at man bare skal godta for dårlige systemer!) kan det være lurt å ta litt ansvar selv også. Sørge for å ha litt i bakhånd for å takle slike kriser, sørge for å leve på den inntekten man faktisk har, og kanskje til og med ha i bakhodet at det er mange uheldige situasjoner som kan inntreffe som gjør at betalingsevnen din reduseres i forhold til hva den er når du er i 100% jobb. Man kan være irritert på NAV så mye man orker uten at det går noe raskere der, men har man nok til å dekke vanlige utgifter en stund mens man venter vil frustrasjonsnivået og konsekvensene i hverdagen bli mindre. Og da hadde det blitt julegaver på barna i år også.

Det er fornuftig å lære av andres feilsteg og andres dårlige erfaringer.

For neste gang er det kanskje din eller min tur.

Og det er mye vi kan gjøre for å være bedre rustet i slike krevende situasjoner.

Noe å tenkte over når 2013 skal planlegges kanskje.

Og jeg er enda barnløs, og bare tanken på hvor mange foreldre som lever uforsvarlig uten en gang å vite det selv... Ja, jeg må bare oppfordre alle til å ta en sjekk av økonomien og forestille seg at inntekten i familien ble redusert med 50%. Hvordan ville det gå?

Jeg vet om en familie hvor målet er å aldri ha mer utgifter enn at de klarer seg på en lønning.

DET synes jeg er et svært fornuftig mål for en familie.

Og hva gjør de med den andre lønningen? Jo, betaler ekstra ned på bolig, sparer og investerer, reiser og koser seg. Det ville selvsagt merkes i hverdagen om en inntekt falt fra hos denne familien. Men det ville ikke være krise. Det ville være uheldig og litt kjedelig. Men det ville ikke være krise.

For aleneforeldre kan målet være noe liknende, å klare seg på 66% (AAP) av lønning i krisetilfeller f.eks. Og å ha litt i bakhånd i tilfelle NAVs behandling ikke går like fort som man håper på osv. Det er selvsagt mer utfordrende enn når man er to, men desto viktigere!

Å skjønne at man selv har litt ansvar for egen økonomi kan medføre noen tøffe tak og omprioriteringer. Å ikke leve over evne kan kanskje føles kjedelig hvis man ser seg rundt. Men det kan det være verdt. Bare spør pappatil02.

Statusoppdatering november/desember

Her kommer en litt treg statusoppdatering.

Her kommer en litt treg statusoppdatering.Bedre sent enn aldri? Jeg håper det er sant :)

Nå holder jeg på med å fylle sparekontoen så mye som mulig, og takket være litt ekstra utbetaling etter det lokale lønnsoppgjøret så fikk jeg fylt opp sparekontoen med 11250 kroner. Så her suser det framover! Totalt sett står det da 37288 kroner på sparekontoen, det er godt over en månedslønn, hurra!! Og det føles som helt vanvittig mye penger. Hvis noen for et år siden hadde sagt til meg at JEG kunne ha nesten 40000 på konto ville jeg bare ledd. Jeg synes det er ganske artig siden jeg aldri har klart på spare før og er født uten sparegener.

Dette høres jo bra ut, men jeg må også innrømme at det ble brukt litt penger på ting jeg ikke trenger i løpet av november... Så det kunne nok vært spart enda litt mer hadde det ikke vært for en liten motivasjonssvikt i høstmørket og regnværet. Litt ulltøy ble kjøpt inn på tilbud, noe jeg ikke angrer på når vi nå har nesten 20 kuldegrader ute! Det ble også et spill og tydeligvis noe annet stæsj jeg ikke helt husker hva var. Så det gikk nok et par tusen som ikke burde forsvunnet :( Så samvittigheten er ikke helt ren...

Jeg merker at det var lettere å holde tøylene når det var tullegjeld som måtte bort, enn når penger skal inn på sparekonto. Det er så lett å være superfornøyd når så mye penger finner veien til sparekontoen hver måned! Og lett å tenke "jeg har jo råd til det" om småting her og der. Noe som er en sannhet med modifikasjoner! Det gjelder så absolutt å ikke tulle bort penger nå som jeg virkelig har fått fart på sakene. Selv om det tar på å holde fokus såpass lenge.

Jeg innrømmer også at jeg hadde glemt min flotte plan om å ta ut lommepenger i cash i desember. En god del av de forsvant på årets julebord, samt litt innkjøp til hårballene (kjæledyrene) nå i helga, så det er ikke så himla mye igjen å skryte av der. Jeg prøver igjen i januar! Heller ikke julegavene er i boks som jeg hadde tenkt. Det har vært mye jobbing og lite tid de siste ukene dessverre. Men jeg har en liste, vet hva jeg skal kjøpe til de fleste og hvor. Så det gjenstår fortsatt bare å handle det inn.

Nå venter snart en førjulstur til Riga, har ikke satt av egne lommepenger til den turen i utgangspunktet. Reiser på felles lommepenger fra feriekontoen, til mat, drikke og felles kos. Så hva gjør man med shopping? Forsøker å styre unna som best mulig. Så får vi se hvordan det går!

Og ellers tenker jeg på neste års mål, men hittil ligger det bare i bakhodet. Om halvannen uker blir det juleferie og tid til å regne litt, tenke litt og bestemme seg. Må ha noen delmål i tillegg til at det skal 100k inn på sparekontoen ;)

mandag 26. november 2012

Lenge til lønn i januar?

Samtidig oppstår det en stor utfordring - nemlig at det bli 6 lange uker til lønn i slutten av januar. Jeg innrømmer at det har pleid å være VELDIG slunkent fra midten av januar og ut. Og rundt meg hører jeg jo mange snakker om det samme. For vi får penger som er ment til å brukes opp, samtidig forventes det at vi skal klare å fortsette helt som normalt og få pengene til å strekke til over to uker ekstra? Noen har litt for høye forventninger til handleglade nordmenn tror jeg ;)

Men - i år blir annerledes!! Jeg har nemlig funnet en løsning som er like enkel som den er genial(?), som vil sørge for at desember og januar vil føles helt likt som april og mai utbetalingsmessig. Ikke noe mer klaging på at det er langt mellom lønninger og tomt på konto!

Så, når desemberlønna kommer inn, med halvskatt, i midten av desember (i stedet for 28.) så overfører jeg hele beløpet til sparekonto i en annen bank. Tilfeldigvis høyrentekontoen min, men det har ingenting å si for 14 dager egentlig. Men jeg må ha de ute av syn og ute av sinn. Deretter oppretter jeg en betaling fra sparekontoen - til meg selv og dagligbanken min - den 27.12. Det er en av to effektive og faktisk fungerende romjulsdager, perfekt for å utbetale lønn til seg selv. Dermed er den lønningen ikke i effekt før til vanlig tid, og da er det den vanlige måneden frem til neste.

Av dette kan man lese at jeg ikke trenger mine halv-skatt-penger. Og det er sant. Julegavene er ivaretatt gjennom julesparekontoen, og det er ikke så mye mer jeg trenger. Allikevel kommer en liten andel av halv-skatt-pengene til å gå til forbruk, og de kommer jeg nok til å hente ut tidligere. Det viktigste er at det står en vanlig lønn til å dekke januar som vanlig på konto som "frigjøres" i slutten av desember.

Og er budsjett ellers på stell i husholdningen og dekker månedlige betalinger av strøm, studielån, tv-lisens og årsavgift på evt pengesluk i garasjen, så burde januar og februar passere forbi som hvilke som helst andre måneder i året, mens resten av det norske folk klager over hvor blakke de er hele våren ;)

torsdag 22. november 2012

En påminner om fremgangen

I går, på selveste pengevett-bursdagen min, kom det inn en artig undersøkelse fra panel.no. Jeg deltar gjerne i noen slike undersøkelser der man får poeng og så kan få noen gratisting etterpå. Hvorfor ikke liksom. Dessuten føler jeg at jeg får ytret mine meninger og saker og ting også :)

I går kom det en undersøkelse som omhandlet banker, låneutgivere, kredittkort og forbrukslån! Mitt favorittema! :)Og det var noen av spørsmålene der som rett og slett gav meg grøsninger og skikkelige flashbacks til hvordan det sto til for et år siden! I fjor ville det vært en fryktelig ubehagelig undersøkelse å svare på. Men nå var det en fryd! Jeg har tatt vare på noen eksempler for å vise dere:

Den siste artige jeg ikke knipset var på spørsmålet om husstanden har planer om å ta opp forbrukslån hos denne listen av banker de kommende 24(!) månedene. Og i hvilken forbindelse, oppussing, reise osv osv. Ytterste kolonne til høyre gav rett svar for hele lista: "Har ingen planer om å ta opp forbrukslån". De kunne spart seg rekka med banker, jeg skal ikke ha mer forbrukslån!!! Uansett hvem eller hvorfor. I'm done!!

Gud så deilig!! Flott undersøkelse som virkelig fikk meg til å føle på gleden det gir meg å vite at jeg er ferdig med det tullet der for godt. Takk Norstat. De fikk så sære svar at jeg venter på at de ringer og spør om jeg er fra en annen planet, for dette var skikkelig unorske svar. Hva - ingen kredittkortgjeld? Ikke ta opp forbrukslån for å pusse opp? Hva er galt med dette mennesket? Antagelig blir jeg en såkalt statistisk uteligger i denne undersøkelsen, så legges bort i den tro at jeg sikkert var full når jeg svarte eller noe sånt. Men nei, jeg ER så ferdig med forbrukslån!! Og billån! Egentlig tror jeg at jeg er i ferd med å utvikle gjeldsallergi... Klør litt når jeg tenker på å evt ta mer boliglån en dag, og tanken på studielånet gir meg rett og slett ubehagelige brekninger. Absolutt symptomer på gjeldsallergi.

Hvordan utvikles gjeldsallergi? Jo, når man skjønner at gjeld er dumt så er det ingen vei utenom hvis man er normalt oppegående.

I går kom det en undersøkelse som omhandlet banker, låneutgivere, kredittkort og forbrukslån! Mitt favorittema! :)Og det var noen av spørsmålene der som rett og slett gav meg grøsninger og skikkelige flashbacks til hvordan det sto til for et år siden! I fjor ville det vært en fryktelig ubehagelig undersøkelse å svare på. Men nå var det en fryd! Jeg har tatt vare på noen eksempler for å vise dere:

|

| Denne lista er jo lang synes jeg og her er det jammen mange gamle venner av meg! Både Cresco og GE Money Bank har jo vært en gjenganger i postkassa opp i gjennom årene. Dingser på avbetaling vet dere. Ikano ja, Ikeakortet... Nordea, privat studielån for å kjøpe pc, og nå sist Resusbank som finansierte laseroperasjonen av øynene mine. Mange gamle kjente! Men nå er alt det historie og jeg har unfriendet dem på Facebook for å si det sånn. De er ikke lenger venner av meg! Og det er jeg stolt av å kunne si. Så, det var herlig å her kunne krysse bare for de to bankene mine. |

|

| Nei nei nei nei nei nei nei! Jeg er SÅ ferdig med å ta opp forbrukslån at bare tanken gjør meg fysisk dårlig. Det knyter seg litt i brystet ved tanken på å måtte gjennom all den nedbetalingen en gang til. Hvorfor ikke bare spare opp og kjøpe med god samvittighet egentlig, så mye bedre :) Har ikke tatt opp forbrukslån det siste året, kommer aldri til å ta opp forbrukslån igjen! Men det er ingen tvil om at svarene ville sett annerledes ut hvis de hadde spurt for et år siden... |

|

| Den var lett. Slipper å logge inn i banken for å se hvor mye det egentlig står osv. Jeg har 0 kroner i samlet lån på kredittkortet!! Jeg har kredittkort liggende begravet, langt utenfor rekkevidde i hverdagen. Så de brukes ekstremt sjelden. Og da setter jeg faktisk penger inn på kredittkortkontoen FØRST, så det brukes vel bare til å kunne ta ut valuta gebyrfritt når jeg reiser. Derfor kroner 0,-! Men for et år siden står det ca -8000 på den kontoen. Jeg gremmes. Fjorårets julegave til meg selv var at hver krone ekstra grunnet halv skatt gikk til å dekke den gjelda. Herlig. Aldri aldri igjen!! |

Den siste artige jeg ikke knipset var på spørsmålet om husstanden har planer om å ta opp forbrukslån hos denne listen av banker de kommende 24(!) månedene. Og i hvilken forbindelse, oppussing, reise osv osv. Ytterste kolonne til høyre gav rett svar for hele lista: "Har ingen planer om å ta opp forbrukslån". De kunne spart seg rekka med banker, jeg skal ikke ha mer forbrukslån!!! Uansett hvem eller hvorfor. I'm done!!

Gud så deilig!! Flott undersøkelse som virkelig fikk meg til å føle på gleden det gir meg å vite at jeg er ferdig med det tullet der for godt. Takk Norstat. De fikk så sære svar at jeg venter på at de ringer og spør om jeg er fra en annen planet, for dette var skikkelig unorske svar. Hva - ingen kredittkortgjeld? Ikke ta opp forbrukslån for å pusse opp? Hva er galt med dette mennesket? Antagelig blir jeg en såkalt statistisk uteligger i denne undersøkelsen, så legges bort i den tro at jeg sikkert var full når jeg svarte eller noe sånt. Men nei, jeg ER så ferdig med forbrukslån!! Og billån! Egentlig tror jeg at jeg er i ferd med å utvikle gjeldsallergi... Klør litt når jeg tenker på å evt ta mer boliglån en dag, og tanken på studielånet gir meg rett og slett ubehagelige brekninger. Absolutt symptomer på gjeldsallergi.

Hvordan utvikles gjeldsallergi? Jo, når man skjønner at gjeld er dumt så er det ingen vei utenom hvis man er normalt oppegående.

onsdag 21. november 2012

Jubileumsinnlegg!

Idag, 21.11.2012, er det et år siden jeg virkelig bestemte meg for å gjøre noe mer min økonomiske situasjon. Det er et år siden mitt første innlegg i min "dagbok" på forumet pengevett.com. Det er litt rart å tenke på hvor raskt det året har gått! Og rart å tenke på forandringen som har skjedd i løpet av dette året...Pengevettet mitt fyller ett år, hehe! Det er på tide med en liten oppsummering og sammenlikning!

Men først, et tilbakeblikk til mitt første notat fra 21. november i fjor:

Dette blir min dagbok, føler at jeg trenger en

Skal få Lin til å flytte den til Memoarene slik at den havner på rett sted!

Jeg synes dagbokløsning er fint. Et sted å lufte egne tanker, ideer, oppturer og nedturer, uten nødvendigvis å ha noen spørsmål. Samtidig kan man få verdifulle kommentarer, oppmuntring, ros eller konstruktiv kritikk. Det er vel slik man kommer seg fremover?

Selv liker jeg å lese andres dagbøker, og håper noen liker å lese min!

Så, om meg selv kan jeg si at jeg er ei jente på 29 år som har et ønske om å bli MYE flinkere til å ta vare på min privatøkonomi. Hittil har jeg levd helt på grensen av det forsvarlige, har hatt en del forbruksgjeld gjennom årene, men aldri mer enn jeg har klart å få unna. Ingen betalingsanmerkninger en gang. Men dette har vært veldig preget av skippertaksmetoden, og jeg oppdaget i sommer at når alt av forbrukslån var borte (etter å ha betalt 15000 av feriepengene) så føltes det både tomt og rart. Fant knallgode argumentasjoner for å bestille meg et kredittkort (hva om det skulle skje noe?), og så var det på'n igjen. Så her er jeg, i et håp om å finne likesinnede og finne noen jeg kan føle at jeg vil imponere ved å ta tak i min egen idioti. Å få litt forventningspress har vist seg å fungere på mange andre områder i livet.

Først vil jeg gjerne forsøke meg på å finne ut hvor det gikk galt sist, hvorfor jeg stadig sitter med disse 10-20.000 i minus på konto.

1. Jeg har ingen buffer.

- som nevnt var argumentasjonen for å bestille kredittkort at jeg må ha noe

i backup hvis noe skulle skje.

2. Jeg har for høyt forbruk og er alt for impusliv. Når jeg ønsker meg noe gjør

jeg mye for å få tak i den så fort som mulig. = ingen penger til sparing.

3. Jeg har manglet en god øonomisk tankegang og ikke sett viktigheten av å

ta tak i problemene.

Dette er det jeg tror er problemet. Punkt 3 føler jeg at allerede er delvis løst - etter å ha lest masse på dette forumet. Jeg ser virkelig fordelen av å tenke smart økonomisk! Punkt 1 og 2 er under arbeid...

Punkt 2 ble allerede tatt tak i forrige måned, da jeg innså at kontoene mine ikke kan stå i minus hele tiden. Jeg innførte innkjøpsstopp fram til gjelda er borte. Etter å ha funnet motivasjon her inne videreføres antagelig denne innkjøpsstoppen i stor grad også etter gjelden er borte, for å sette av penger til sparing. Samtidig forstår jeg at uten noen penger til eget forbruk går det galt og motivasjonen forsvinner ved å måtte "låne" av sparepenger hele tiden. Derfor skal jeg sette av et visst beløp til egen forbruk pr mnd, så får jeg velge hva de skal brukes til. De kan spares hvis jeg vil det.

Så følgende tiltak iverksettes fra 2012:

- Budsjett er satt opp og prøves ut fra januar.

- Buffer skal spares opp, først 10.000 og deretter er målet 26.000 i løpet av året.

- Ingen kjøp uten å ha penger til det. Ikke flere lån!

Dette er hovedpunktene i min plan. Får jeg til dette har jeg løst mye tror jeg. jeg ser hopetall av utfordringer komme, men de får jeg skrive mer om senere

Jeg skal gjøre hva jeg kan for at 2012 blir et asketisk økonomisk år.

Lønn

I løpet av året har jeg gått opp i lønn i forbindelse med en prosjektstilling og generell lønnsøkning, så i forhold til for et år siden får jeg utbetalt 2300 kroner mer hver måned. Disse pengene har gått inn i potten til nedbetaling av gjeld og sparing. Så forbruksdelen av budsjettet er helt uendret til tross for lønnsøkning.

Tullegjeld (kreditter og rentefrie og private lån)

Det siste året har jeg betalt ned ca 68 000 koner i tullegjeld, hvorav 37 000 var et rentefritt lån og 17 000 et privat lån. Det resterende var diverse handlekontoer, kredittkort, kontokreditt, bensinkort.

Studielån

Studielånet er det ingen endring på. Her betaler jeg fortsatt på renter jeg skylder i forbindelse med noen betalingsutsettelser i tidligere tider. Stupidtax! Første hele avdrag på studielånet blir i august 2013. Dette lånet er ikke en prioritet per i dag, selv om jeg absolutt ønsker å bli kvitt det så fort som mulig!

Bolig

I løpet av dette året har jeg kjøpt min første bolig!! Det skjedde i desember i fjor.

Så har gått fra null i boliglån til litt over 400 000,-

Min halvdel av leiligheten hadde i fjor en verdi på ca 475 000,-

Inkludert innskutt egenkapital er det i 2012 betalt inn ca 66 000 også på boliglånet. Billig leilighet gjør at jeg både betaler til meg selv (og litt til banken) og har bidratt til overskudd til å bli kvitt annen gjeld og få igang sparekonto. Kanskje dumt å si at jeg har redusert gjeld når jeg faktisk har tatt opp boliglån. Jeg skylder faktisk mye mer nå enn jeg gjorde i fjor. Men lånet som er sikret i leiligheten er det eneste lånet jeg ikke har noe i mot, så jeg velger å ikke se på det sånn.

Sparekonto

Her er det store endringer. I fjor på denne tiden hadde jeg aldri klart å spare en krone!

Med unntak av BSU kontoen, hvor det sto ca 40 000 kroner.

Per i dag har jeg 86 000 i oppsparte midler, hvorav 60 000 i BSU og 26 000 på bufferkonto.

Så sparebeløpet mitt er mer enn doblet det siste året, og det er bra med tanke på at jeg også har betalt ned masse i gjeld! Jeg er fortsatt ung nok til å spare i BSU, og setter penger dit hvert år for å få skattefradraget og god sparerente. Vil brukes til å redusere boliglån eller som egenkapital ved nytt boligkjøp når aldersgrensen er nådd. Men siden jeg kom så sent i gang med sparingen i BSU får jeg ikke fylt den helt opp før jeg går ut på dato.

Bil

Ja, i fjor på denne tiden så hadde jeg nettopp kvittet meg med bilen min. Den er jo en tragikomisk økonomisk historie i seg selv. Jeg bodde i Oslo, med en samboer som også hadde bil. Vel og merke kjøpte jeg meg bilen før vi flyttet sammen, men allikevel slo det inn i fjor høst at vi bodde i Oslo med bussen rett utenfor døra, hadde ingen barn, men TO biler! I det jeg begynte å skjønne hvor skakk økonomien min faktisk var, så var det å selge bilen det første jeg gjorde. Der fikk jeg inn 60 000 kroner, for en bil jeg hadde kjøpt to år tidligere for 110 000. Og vet dere hvorfor jeg kjøpte bilen? Fordi jeg visste at jeg ikke klarte å spare penger, men at jeg klarer å betale regningene mine. Så jeg tenkte helt ærlig (og idiotisk nok) at jeg kunne betale ned å bilen som en form for sparing. Derfor valgte jeg to års nedbetaling på billånet. Så jeg betalte 50 000 for å få sparte 60 000 da. Snakk om å være uøkonomisk anlagt!!! Men, ny eier av bilen fikk bil til bra pris, for jeg måtte bare blir kvitt den og få inn penger. Siste avdrag på billånet ble betalt rett før bilen ble solgt. Av bilsalget satte jeg 10 000 direkte på min aller første bufferkonto, hurra! De siste 50 000 gikk inn i egenkapital på leiligheten. Så på et vis fikk jeg jo noe ut av denne ekstremt dyre formen for "sparing" da. Men det kunne vært 100 000, i stedet for 50 000. Å selge bilen reduserte forsikringssummen jeg betalte hver måned drastisk, og ingen årsavgift, service, EU-kontroller osv. Nå deler vi en nedbetalt gammel bil. Mye mer lønnsomt!

Totalt sett

Redusert gjeld med 134 000 (tullegjeld og boliglån)!

Spart opp 44 000 kroner!

I sum har jeg forbedret økonomien min med 178 000 kroner fra i fjor til nå, i tillegg til å ha gjort det på en rimelig fornuftig måte.

Og hvordan ville det sett ut hvis jeg ikke hadde våknet opp?

Vi hadde høyst sannsynlig fortsatt leid leilighet og betalt på andres leilighet. Jeg hadde fortsatt sittet med regninger fra handlekontoer, og antagelig med kredittkortgjeld økende i takt med lønnsøkning. Jeg hadde hatt null økonomisk sikkerhet (sparepenger) og hadde vært fornøyd hvis jeg klarte å få 20 000 inn på BSU hvert år. Det hadde antagelig vært betydelig tyngre å våkne opp nå, ett år senere, med enda mer gjeld og en bil med enda lavere verdi. Så jeg er glad jeg tok til vettet da jeg gjorde, selv om det var i senste laget. Men bedre sent enn aldri er faktisk sant innimellom. Til andre i liknende situasjon som jeg var i da, ta tak i det så fort som mulig, for det blir bare verre og verre jo lenger man venter - og ingen andre kommer for å fikse for deg. Med andre ord er det bare å sette i gang - hvis man har ønske om å få det bedre økonomisk :)

De viktigste grepene jeg har gjort det siste året, i prioritert rekkefølge:

Dette er nær sagt formelen bak fremgangen den siste året, jeg fant ut at dette fungerer for meg!

- Budsjett - telling yoyr money where to go instead of wondering where they went

- Ha en plan å forholde seg til - slippe å tenke hele tiden - bare gjøre som man har bedt seg selv om å gjøre

- Holdes ansvarlig - nettforum og denne bloggen gir ekstra motivasjon

- Fjerne fristelser - vanskelig å handle ting jeg ikke vet at finnes

- Solgt bil - viktig fordi salget bidro til ca 1/3 av den totale fremgangen. Og gav en flott kickstart!

Vin selvsagt fra en billig 3-liter kjøpt i Sverige.

Neida, ingen grunn til å slutte med pengevett nå!

Jeg er faktisk redd det virkelig har kommet for å bli ;)

Dette var jo bare år 1 av en langvarig plan, eller rett og slett en ny og bedre livsstil.

Men først, et tilbakeblikk til mitt første notat fra 21. november i fjor:

Dette blir min dagbok, føler at jeg trenger en

Skal få Lin til å flytte den til Memoarene slik at den havner på rett sted!

Jeg synes dagbokløsning er fint. Et sted å lufte egne tanker, ideer, oppturer og nedturer, uten nødvendigvis å ha noen spørsmål. Samtidig kan man få verdifulle kommentarer, oppmuntring, ros eller konstruktiv kritikk. Det er vel slik man kommer seg fremover?

Selv liker jeg å lese andres dagbøker, og håper noen liker å lese min!

Så, om meg selv kan jeg si at jeg er ei jente på 29 år som har et ønske om å bli MYE flinkere til å ta vare på min privatøkonomi. Hittil har jeg levd helt på grensen av det forsvarlige, har hatt en del forbruksgjeld gjennom årene, men aldri mer enn jeg har klart å få unna. Ingen betalingsanmerkninger en gang. Men dette har vært veldig preget av skippertaksmetoden, og jeg oppdaget i sommer at når alt av forbrukslån var borte (etter å ha betalt 15000 av feriepengene) så føltes det både tomt og rart. Fant knallgode argumentasjoner for å bestille meg et kredittkort (hva om det skulle skje noe?), og så var det på'n igjen. Så her er jeg, i et håp om å finne likesinnede og finne noen jeg kan føle at jeg vil imponere ved å ta tak i min egen idioti. Å få litt forventningspress har vist seg å fungere på mange andre områder i livet.

Først vil jeg gjerne forsøke meg på å finne ut hvor det gikk galt sist, hvorfor jeg stadig sitter med disse 10-20.000 i minus på konto.

1. Jeg har ingen buffer.

- som nevnt var argumentasjonen for å bestille kredittkort at jeg må ha noe

i backup hvis noe skulle skje.

2. Jeg har for høyt forbruk og er alt for impusliv. Når jeg ønsker meg noe gjør

jeg mye for å få tak i den så fort som mulig. = ingen penger til sparing.

3. Jeg har manglet en god øonomisk tankegang og ikke sett viktigheten av å

ta tak i problemene.